Banca / Instituciones Financieras

BBVA confirmó la venta a Metlife de su participación en AFP Provida

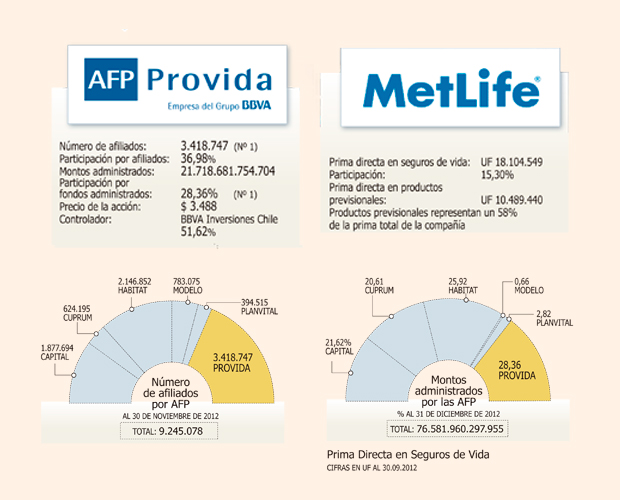

La aseguradora adquiere el 64,3% de las acciones que BBVA posee en Provida en US$ 1.521millones y lanzará OPA por el restante.

Por: Diario Financiero Online | Publicado: Viernes 1 de febrero de 2013 a las 07:36 hrs.

- T+

- T-

Compartir

Finalmente hay humo blanco. Luego de varias semanas de negociaciones, Metlife y BBVA confirmaron la información adelantada por Diario Financiero y cerraron los términos para la compraventa de AFP Provida.

Concretamente, la aseguradora estadounidense dijo que adquiere el 64,3% de las acciones que BBVA posee de la mayor administradora de fondos de pensiones del país y que realizará una Oferta Pública de Acciones (OPA) por el resto de los papeles.

"Suponiendo que todos los accionistas restantes acepten la oferta pública, el precio de compra, que Metlife financiará con efectivo, sería de aproximadamente US$ 2.000 millones", dijo Metlife en un comunicado.

BBVA, por su parte, dijo en un hecho relevante al regulador hispano (CNMV) que le generará plusvalías por unos 500 millones de euros.

El grupo español dijo la operación estará cerrada en el segundo semestre de este año.

BBVA calcula que el monto total que podrán percibir los accionistas de Provida es de US$ 2.365 millones, de los cuales US$ 1.521 millones le corresponderían a BBVA.

Al precio de venta, explica BBVA, hay que sumarle alrededor de US$ 340 millones en concepto de dividendos, unos pagos que deben ser aprobados por la junta de AFP Provida.

"Con esta adquisición, Metlife demuestra su capacidad para ejecutar un elemnto clave de estrategia, que es la expansión de nuestra presencia en mercados emergentes, señaló el CEO de Metlife, Steven Kandarian.

"Esta transacción acelera nuestro crecimiento en la región, y consolida nuestra sólida posición de liderazgo en Latinoamérica y Chile", dijo el executive vice President, CEO de Latin America y US Sponsored Direct Marketing de MetLife, Oscar Schmidt.

El adiós de los bancos en el negocio previsional

La venta de Provida marca la salida definitiva de los bancos del negocio previsional en Chile que, en estos últimos 30 años ha visto deambular a varios actores en la propiedad de las AFP.

En el inicio del sistema de capitalización individual, en 1981, los protagonistas en la propiedad de las AFP fueron los grandes grupos económicos chilenos. Nombres como Cruzat, Vial, Angelini y Matte dominaban el sector, en un contexto de altas exigencias de capital que impuso el gobierno.

Al poco andar, no obstante, Chile enfrentó la mayor crisis del sistema financiero de la que se tenga recuerdo, que incluyó el derrumbe de la banca en 1982. Y, en estas circunstancias, varios de los empresarios de entonces se vieron forzados -en algunos casos, con expropiación, como lo que le sucedió a Cruzat- a salir del negocio previsional.

Fue el momento que aprovecharon compañías internacionales, como la aseguradora estadounidense Aetna, para ingresar a la industria previsional chilena.

"Para las empresas es un negocio rentable, incluso con sus limitantes", afirma el primer superintendente de AFP, Juan Ariztía.

Durante los '90 los controladores de bancos -chilenos y extranjeros- comenzaron a ingresar al sector.

"Más que nada -señala el ex presidente de Provida, Gustavo Alcalde- porque lo veían como un negocio afín al financiero".

Así, en 1998 eran estos grupos financieros (Corp Group, Penta y Citigroup, por ejemplo) los que tenían protagonismo en esta industria, marcada por la importancia de la gestión de activos y una clara división entre la administración de los mismos y aquella de la AFP como empresa.

El cambio de milenio significó un fuerte reacomodo en el sector, donde rápidamente el número de actores se redujo. "Desde un comienzo esto se consideró como una industria de giro exclusivo; esto fue lo que alejó a los dueños de los bancos", explica el ex jefe de la división financiera de la Superintendencia de Pensiones, Fernando Sánchez.

¿El resultado? de los trece actores presentes en 1998 ya eran sólo seis en 2004 y cinco en 2008.

"En esta industria hay importantes economías de escala, por lo tanto, es un sector que ha tendido permanentemente a concentrarse", añade el ejecutivo. Lo anterior, por lo demás, en un marco donde los ruidos sobre cambios regulatorios han resurgido cada cierto tiempo.

En este contexto, un capítulo especial lo escribieron los propios dueños de bancos, entre los cuales hubo interés por ingresar al negocio de las AFP a través de filiales, lo que fue -desde la autoridad y parte del mundo político- resistido. Dada la importancia de la estabilidad en la regulación, el presidente de la Asociación de AFP, Guillermo Arthur, señala a la comisión Marcel como pivotal en la historia de las AFP. Esta instancia, sostiene, "le dio solidez al sistema, y las empresas quieren eso, que esté validado".

Fortalezas y desafíos

Sánchez explica que los atractivos del sector van de la mano de ser una solución para el problema previsional en el mundo. "Tener la posibilidad de ser un actor en un sistema que está probando ser exitoso es sumamente atractivo para todos", dice.

Ariztía agrega que "a pesar de que existen claras limitantes a lo que una AFP puede dedicarse, los dueños pueden integrar y hacer negocios transversales", en especial de industria afines como la aseguradora.

Sobre los desafíos hacia adelante, el ex superintendente sintetiza la opinión de los expertos: "lo que tienen que hacer las AFP es mejorar el acceso a la información de los cotizantes. La gente debe entender que esto es un ahorro, que depende de ellos", concluye.